Como Funciona

IMPOSTOS FEDERAIS

FUNDO DA INFÂNCIA E ADOLESCÊNCIA – FIA

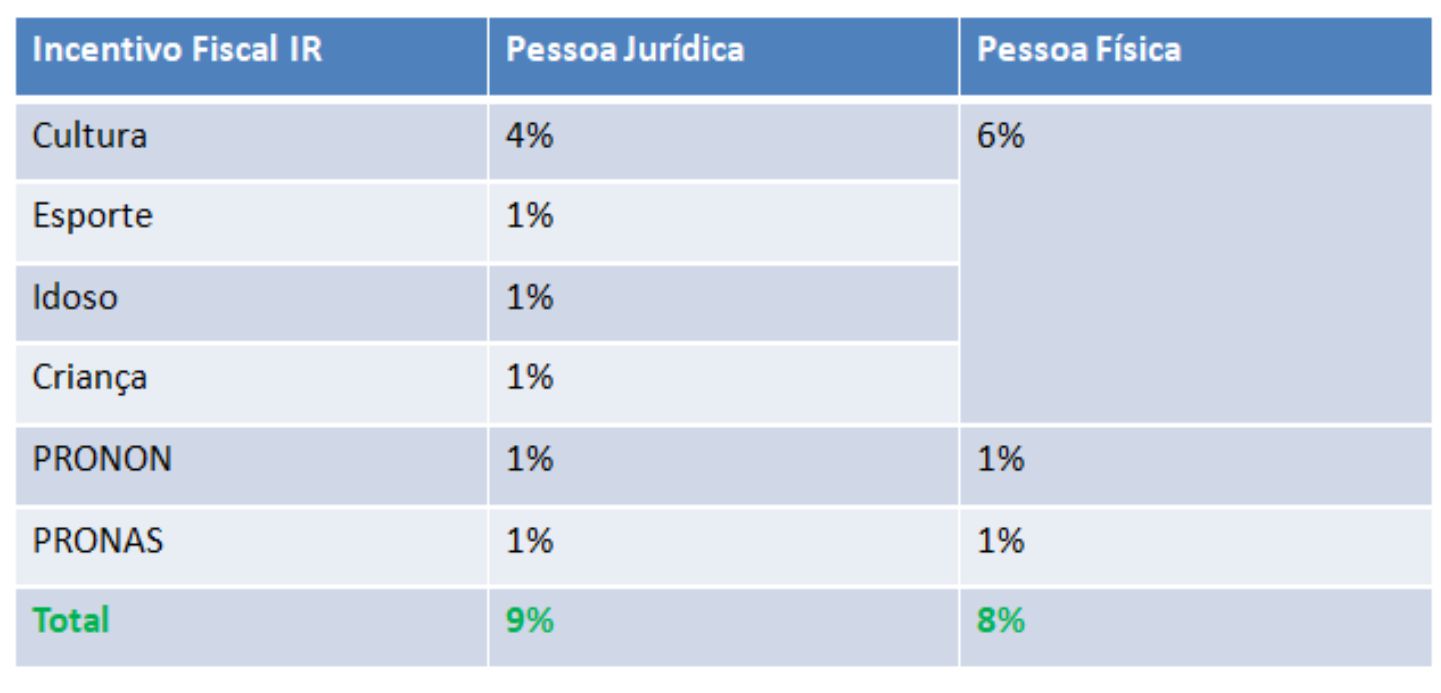

Todas as pessoas jurídicas tributadas pelo Lucro Real podem fazer destinações de até 1% do Imposto de Renda devido ao FIA de qualquer município, na apuração mensal (por estimativa), trimestral ou anual sem qualquer ônus para a empresa. As pessoas físicas que declaram pelo formulário completo podem destinar até 6% do Imposto de Renda devido. Esses recursos são repassados às instituições inscritas nos Conselhos Municipais dos Direitos da Criança e do Adolescente. As destinações para o Fundo de Uberaba podem ser feitas na conta:

Fundo Municipal dos Direitos da Criança e do Adolescente de Uberaba-FUMDICAU

CNPJ: 19.073.304/0001-07

Banco do Brasil

Ag: 0015-9

C/c: 200.000-8

A doação e a dedução devem ocorrer no mesmo ano-calendário.

FUNDO DO IDOSO

As pessoas jurídicas tributadas pelo Lucro Real podem destinar ao Fundo do Idoso de qualquer município até 1% do Imposto de Renda devido. As pessoas físicas que declaram pelo formulário completo podem destinar até 6% do Imposto de Renda devido. Esses recursos financiam ações voltadas ao idoso promovidas por instituições inscritas no Conselho Municipal do Idoso. Os dados para depósito no Fundo de Uberaba são:

Fundo Municipal de Apoio à Pessoa Idosa-FUMAPI

CNPJ: 22.371.291/0001-67

Banco do Brasil

Ag: 0015-9

C/c: 99.709-9

A doação e a dedução devem ocorrer no mesmo ano-calendário.

LEI DE INCENTIVO AO ESPORTE

Por meio da Lei Federal nº 11.438, ou Lei de Incentivo ao Esporte, de 29 de dezembro de 2006, as empresas podem investir até 1% do Imposto de Renda devido em projetos esportivos ou paradesportivos. A pessoa física pode destinar até 6% do seu imposto de Renda devido. O investimento é feito em um ano, porém, só será deduzido do imposto a pagar no ano seguinte. A pessoa jurídica ou física deposita diretamente na conta bancária do proponente da iniciativa, aberta e supervisionada pelo Ministério do Esporte. Feito o depósito, a empresa deve encaminhar o comprovante à Receita Federal.

LEI DE INCENTIVO À CULTURA – LEI ROUANET

Pela Lei Federal de Incentivo à Cultura, ou Lei Rouanet, nº 8.313, de 23 de dezembro de 1991, as empresas têm a chance de investir em projetos culturais realizados em todo o país. A pessoa jurídica pode destinar até 4% do seu imposto de renda devido a um projeto cultural aprovados pelo Ministério da Cultura e obter dedução total desse valor no imposto de renda (pelo artigo 18 da lei) ou dedução parcial (pelo artigo 26) e a pessoa física que declara pelo formulário completo pode destinar até 6% do Imposto de Renda devido.

PRONON E PRONAS

PRONON é o Programa Nacional de Apoio à Atenção Oncológica, com a finalidade de captar e canalizar recursos para a prevenção e o combate ao câncer. O PRONAS/PCD é o Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência, que possui a finalidade de captar e canalizar recursos destinados a estimular e desenvolver a prevenção e a reabilitação da pessoa com deficiência, incluindo-se promoção, prevenção, diagnóstico precoce, tratamento, reabilitação e indicação e adaptação de órteses, próteses e meios auxiliares de locomoção, em todo o ciclo da vida.

Ambos os programas viabilizam a oferta de bens móveis ou imóveis e de equipamentos para atendimentos ou para pesquisas científicas. Preveem, ainda, patrocínios e pagamento de custos de conservação, manutenção ou aquisição de material de consumo, hospitalar ou clínico, além de medicamentos ou de produtos de alimentação. As pessoas jurídicas tributadas pelo Lucro Real e pessoas físicas que declaram pelo formulário completo podem destinar até 1% do imposto de renda devido para projetos do PRONON e 1% para projetos do PRONAS. Os projetos devem estar aprovados pelo Ministério da Saúde.

DOAÇÕES A ORGANIZAÇÕES DA SOCIEDADE CIVIL

Além dos incentivos já mencionados, as empresas também podem fazer doações diretas para entidades sem fins lucrativos. Doações desse tipo permitem à empresa fazer a dedução de até 2% do seu Lucro Operacional Bruto. O limite de 2% deve ser calculado antes do cômputo da própria doação. Vale dizer que os 2% podem ser divididos entre várias OSC's diferentes. O investidor deposita os recursos na conta bancária em nome da entidade (ou entidades, no caso de mais de uma) e esta lhe entrega uma declaração oficial, padronizada pela Receita Federal, na qual assume o compromisso de usar os recursos exclusivamente na realização de seus propósitos, inclusive com a designação da pessoa física responsável pelas tarefas. A entidade beneficiária deverá ser 'OSC' - Organização da Sociedade Civil, conforme a Lei no 13.019, de 31 de julho de 2014, desde que cumpridos os requisitos previstos nos arts. 3º e 16º da Lei no 9.790, de 23 de março de 1999, independentemente de certificação.

Obs.: a doação prevista na Lei 13.019/2014 (2% da receita bruta) aguarda regulamentação específica da Receita Federal.

IMPOSTOS ESTADUAIS – MINAS GERAIS

MINAS OLÍMPICA

Empresas tributadas pelo Lucro Real com faturamento acima de R$ 20 milhões podem investir até 3% do ICMS em projetos aprovados pela Secretaria Estadual de Esportes de Minas Gerais.

LEI DE INCENTIVO A CULTURA-LEIC

Empresas do sistema de Lucro Real com faturamento anual a partir de R$ 3,6 milhões, podem investir até 10% do ICMS em projetos aprovados pela Secretaria Estadual de Cultura de Minas Gerais.